【地方公会計】統一的な基準による財務書類

地方公会計の概要

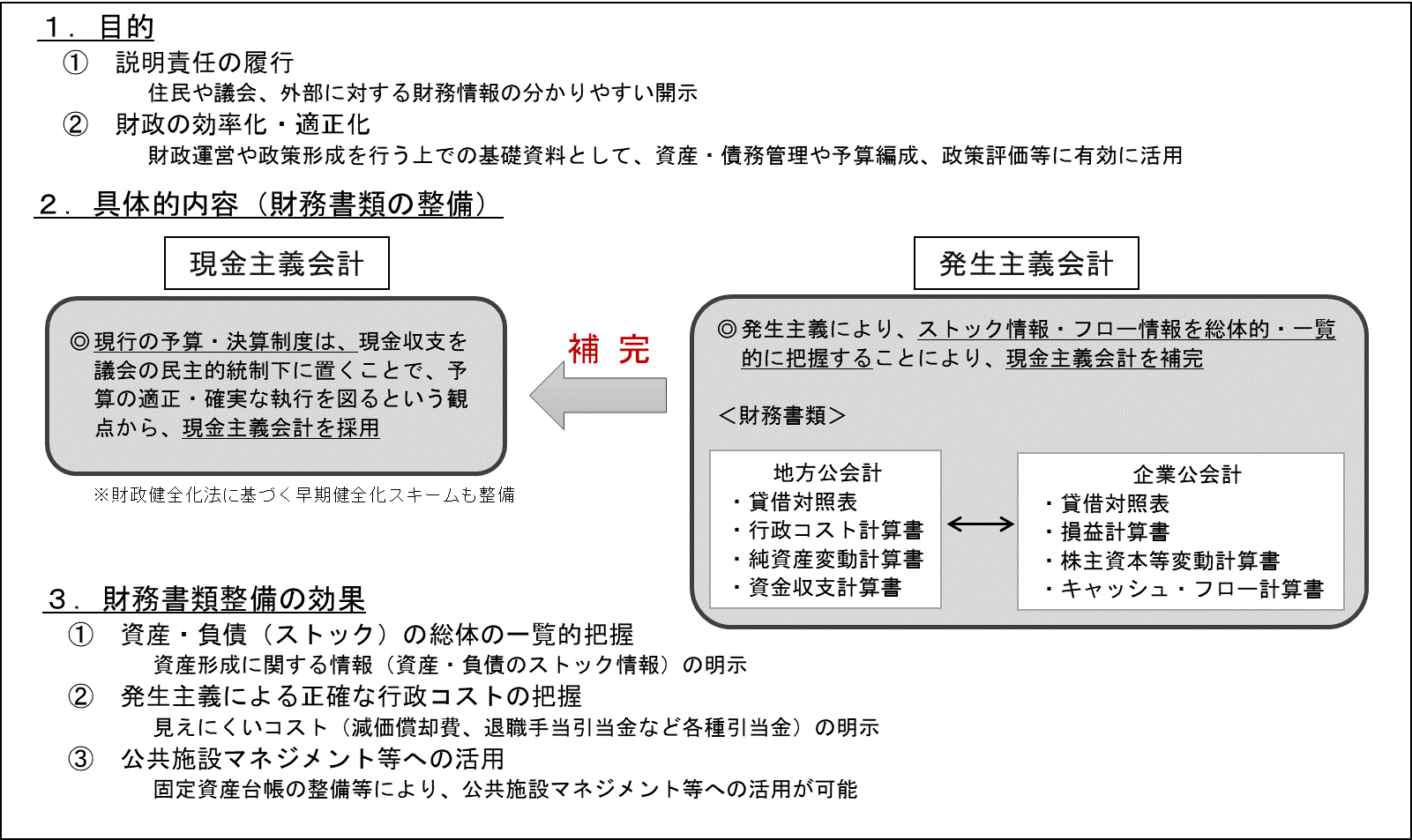

地方公共団体における予算・決算に係る会計制度では、予算の適正・確実な執行を図るという観点から、歳入・歳出による現金収支の会計(単式簿記・現金主義)が採用されています。

一方、財政の透明性を高め、説明責任をより適切に図る観点から、現金収支では把握できないストック情報(資産・負債)や、見えにくいコスト情報(減価償却費等)を住民や議会等に説明するために、予算・決算に係る会計制度を補完するものとして、複式簿記・発生主義による会計(地方公会計)の導入が重要となります。

総務省では、地方公会計制度の導入の検討を進め、平成26年4月に、固定資産台帳の整備と複式簿記の導入を前提とした財務書類の作成に関する「統一的な基準」が「今後の地方公会計の推進に関する研究会報告書」において示されました。また、平成27年1月には「統一的な基準による地方公会計の整備促進について」が通知され、一部事務組合・広域連合を含む全ての地方公共団体に、原則として平成29年度までに、統一的な基準による財務書類を作成することが要請されています。

【参考図】地方公会計概要

財務書類4表

統一的な基準による財務書類は「貸借対照表」、「行政コスト計算書」、「純資産変動計算書」、「資金収支計算書」の4表から構成され、相互に関連しています。

【貸借対照表】

略称:BS(Balance Sheet)

基準日時点における財政状態(資産・負債・純資産の残高及び内訳)を表示したもの

【行政コスト計算書】

略称:PL(Profit and Loss statement)

一会計期間中の費用・収益の取引高を表示したもの

注:現金収支を伴わない減価償却費等も費用として計上

【純資産変動計算書】

略称:NW(Net Worth statement)

一会計期間中の純資産(及びその内部構成)の変動を表示したもの

【資金収支計算書】

略称:CF(Cash Flow statement)

一会計期間中の現金の受払いを3つの区分で表示したもの

【参考図】財務書類の相互関係

野迫川村統一的基準による財務書類

- 2016年度【平成28年度】

- 2017年度【平成29年度】

- 2018年度【平成30年度】

- 2019年度【令和元年度】

- 2020年度【令和2年度】

- 2021年度【令和3年度】

- 2022年度【令和4年度】

- 2023年度【令和5年度】

この記事に関するお問い合わせ先

総務課

〒648-0392 奈良県吉野郡野迫川村大字北股84番地

電話番号:0747-37-2101

ファックス:0747-37-2107

更新日:2019年02月13日